高齢社員の最適給与

◆ 60歳~65歳までの従業員の賃金をどうすべきか ◆

定年延長・継続雇用を導入しながら効率的な経営をしていくためには、60歳以上の高齢者の賃金設計にも工夫が必要となってきています。

定年(60歳)に達した従業員は、嘱託として再雇用するなど労働条件を変更したうえで、60歳到達時の60~70%位に賃金を低く設定することが一般的に行われています。

データ的にみても高齢者の平均的な処遇・収入面の希望もこのあたりにあるようです。

賃金を低く設定しても一定年齢以上の高齢者は年金や雇用保険からの公的給付を受けられるので、本人の収入はそれほど減らないということをご存知でしょうか?

いっぽう、本人のためを思って賃金を高めに設定しても、年金、公的給付がカットされることになってしまい、手取額はあまり増えないということにもなりますので、注意が必要です。

高齢者従業員の希望と会社の人件費抑制をうまくバランスさせる賃金設計をすることが大切なテーマとなっています。

◆ 高齢者の賃金設計の基本的な考え方 ◆

高齢者個々人の就労ニーズや収入面の希望を踏まえた納得のいく処遇を提供しながら、高齢者雇用継続給付金や在職老齢年金をうまく組み合わせることで大きな人件費抑制効果が得られます。

在職老齢年金、高齢者雇用継続給付金の支給額は、60歳以降の月額給与、賞与額および貰える年金額によって決まります。

また社会保険料も賃金が下がると節約できますので、実際の手取額計算には複雑なシミュレーションを行うことが必要です。

高齢者の賃金設計を実際に導入するに当たっては、従業員への制度説明を含めた専門家によるコンサルタティングが不可欠です。

在職老齢年金とは

厚生年金受給者(65歳未満)が厚生年金の被保険者である場合に、年金は給与・賞与との関係において支給調整(全部又は一部年金カット)されます。これを「在職老齢年金」といいます。

支給停止額の計算方法

(4つの計算式のうちほとんどのケースで実際に使用される計算式)

支給停止額=(総報酬月額相当額(賞与込み給与)+年金月額-28万円)÷ 2

※実際に支給される年金月額は「年金月額-支給停止額」となります。

「総報酬月額相当額」とは

標準報酬月額+年金支給月以前1年間の標準賞与額の総額/12

※標準報酬月額とは実際の給与を切りの良い額に置き換えた社会保険制度上の給与

計算例:年金月額10万円、総報酬月額相当額32万円とすると、

- 32万円+10万円-28万円=14万円、14万円÷2=7万円

- このケースでは7万円が本来の年金月額10万円から支給停止されるので、実際に3万円となります。

※総報酬月額相当額(賞与込み給与)が低い方が、支給停止額が低くなり、実際に支給される年金額は高くなります。

高年齢雇用継続給付とは

雇用保険の給付で、60歳以後一定割合以上賃金が下がった場合に被保険者に支給される給付です。

◆ 支給要件

- 60歳時点で雇用保険に継続して5年以上加入していること

- 60歳以後の月について初日から末日まで雇用保険の被保険者であること

- 60歳以後の賃金が、60歳時点の賃金(60歳到達時賃金)の75%未満であること

◆ 支給額

- 60歳以後の賃金が「60歳到達時賃金」の75%~61%:賃金が下がるにしたがって支給額が高くなる(複雑な計算式で算定されます)

- 60歳以後の賃金が「60歳到達時賃金」の61%以下:賃金の15%

◆ 在職老齢年金との調整(併給調整)

- 在職老齢年金と高年齢雇用継続給付の両方を併給する場合、在職老齢年金は別途支給停止されます。これを「併給調整」といいます。

- 「併給調整」による支給停止額は、高年齢雇用継続給付の支給額の概ね40%になります。(ケースによっては誤差が出ますが、両方を受給したら損になるようには設計されていません)

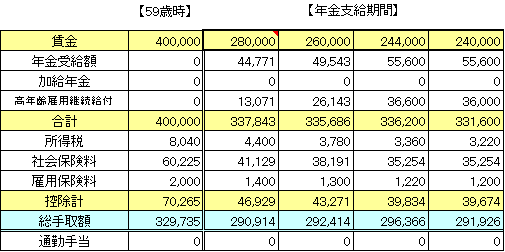

< 最適賃金シミュレーション例 >

| 前提 | 年金月額10万円 |

|---|---|

| 60歳到達時賃金 | 40万円 |

| 賞与 | 60歳以降不支給 |

| 通勤手当 | 0 |

※社会保険料等は平成27年9月の保険料率で算定、住民税は計算外

- シミュレーション例は、単純化のため賞与と通勤手当という条件をなしにしています。

- 住民税も控除に含んでいません。

- この事例では、24.4万円が「最適賃金」になっています。

- 賃金を28万円や26万円とした場合よりも、24.4万円とした方が、公的給付を含めた手取額は多くなっています。

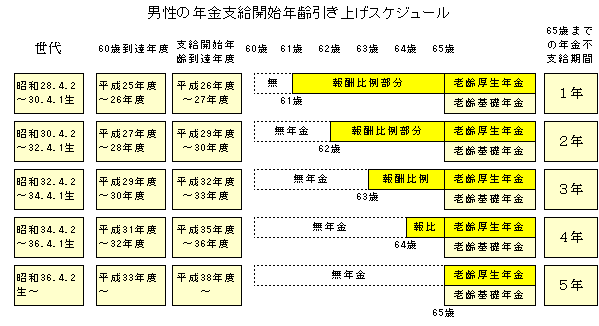

平成25年度以降の最適賃金設計

- 上図は、平成25年度以降60歳になる男性の年金支給開始年齢の図表です(女性は男性の5年遅れになっています)。

- 平成25年度以降60歳になる男性から年金支給開始年齢は段階的に65歳まで引き上げられるため、60歳から65歳までの雇用期間は、「無年金期間」と「年金支給期間」に分かれます。

- 「年金支給期間」では、「最適賃金設計」が可能です。

- 「無年金期間」では、高年齢雇用継続は残りますが、年金がないため「最適賃金設計」はできません。また、従業員の手取収入はこれまでより年金受給分減少することになります。

- また、「無年金期間」に、「年金支給期間」より高い賃金にすると、高年齢雇用継続給付の支給額が下がってしまう可能性が高くなります。

- 「無年金期間」に従来よりも高い額の賞与を支給する場合には、高年齢雇用継続給付の支給額には影響しません。

- 「無年金期間」の従業員の年金受給分の手取り収入減を賞与で補てんすれば、高年齢雇用継続給付を活用できる分、会社の人件費負担増は抑えることができます。

*60歳以降の給与設定でお悩みの場合は、気軽にお問合せください。